“禁塑令”最大受益者长鸿高科:被忽视的新材料隐形冠军

爱迪生没有发明第一个电灯泡,但他通过试验1600多种不同耐热的材料,找到了能够持续发光的炭丝,将人类从黑夜的限制中彻底解放出来。

窃以为,人类的文明进步史,实质上就是一部新材料的发明和应用史。但由于新材料的先进性和专业性,使得多数人难以第一时间感知到。从投资的角度而言,这也带来了很大预期差。

以上感受并非无的放矢,引发联想的是我在这两天看公告时,看到了这样一则信息:长鸿高科 60 万吨全生物降解热塑性塑料产业园项目正式落地嵊州,步入全面开工阶段,可灵活生产PBAT、PBS、PBT 等不同产品。

在各地“限塑令”、“禁塑令”的政策驱动下,PBAT等高性能新材料的渗透率有望快速提升,未来市场规模达500万吨以上,长鸿高科有望在原有业务(高端橡胶)基础上大幅增厚业绩。中信证券甚至给出了2021、2022年业绩翻倍,2022年以后持续高增长的业绩预期。

长鸿高科是一家沪市主板次新股公司,不少投资者可能还没来得及熟悉它。从公司近期的股价走势来看,其发展前景并未充分体现,股价反而随着新业务的推进而掉头向下,从高点算起跌幅超30%,仿佛还是“利好出尽是利空”的老一套博弈思路。

这无疑是对高成长股的误解和错杀,但也给了慧眼识珠的人捡金子的机会。今天,我就来详细分析一下公司的投资逻辑,供大家参考。

01

快速切入PBAT产业

新材料的专业性比较强,多数人难以明白其使用和投资价值,实际上是与我们每个人息息相关。

近期长鸿高科拟上马的PBAT(全生物降解热塑性塑料)项目,是一种使用性能优良、废弃后可被环境微生物完全分解、最终被无机化的高分子材料,对于防治“白色污染”的意义极其重大。在各地“限塑令”、“禁塑令”的政策驱动下,PBAT有望快速深入我们的生活圈,未来的市场空间不言而喻。

先来捋一下时间线。

10月份,长鸿高科与嵊州市政府签订《全生物降解新材料产业园项目投资协议书》。项目总投资约 50 亿元,一次规划,分两期实施,每期建设年产 30 万吨 PBAT、PBS、PBT 等可降解材料柔性生产线,同时具备扩链改性生产其它不同牌号产品的能力。总建设周期为 5 年。其中一期投资 25 亿元,一期首次投资 10 亿元。

11月份,长鸿高科与中科启程签订《年产 60 万吨 PBAT 树脂聚合技术许可合同》,中科启程同意授予公司可完全生物降解塑料 PBAT 树脂聚合技术专利权及技术秘密的商业许可,用于生产和销售 PBAT 树脂产品,该技术许可具有特定区域内(浙江省)排他性。

据悉,长鸿高科利用 PBAT 原料试制全生物可降解薄膜,已经在实验室取得成功。

12月10日,长鸿高科技进一步披露,全资子公司长鸿生物摘得嵊州市M2020-10 号出让地块,标志着60 万吨全生物降解热塑性塑料产业园项目正式落地,步入全面开工阶段。

接下来,公司将进行生产线建设、试生产和规模生产。先行建设年产10万吨最快有望2021年建成投产。

据我了解,刚拿下土地,长鸿高科方面已经组织队伍进场动工了,这执行力杠杠的。“禁塑”的发令枪已经响起,谁能快速推出产品,提升产能,谁就能获得更多市场份额,时不我待啊。

当年,恒力石化也是因为超强执行力,快速释放产能,抓住了炼化的大风口,一举成为了行业龙头。股价也是水涨船高,从低点算起翻了13倍,目前还在持续创新高。

化工行业有一个特点,当风口来了,市场需求会极其旺盛,只要企业有足够的产能,就很容易抓住一波机会变大变强,恒力石化即是如此。未来几年将是“禁塑”的大风口,长鸿高科无疑也是意识到了这个历史性机遇,正在只争朝夕地建设产线。

02

“禁塑令”带来投资机会

如前所述,长鸿高科的PBAT项目正快速推进,关键点是“限塑令”、“禁塑令”的政策使地方政府、企业意识到时不我待,巨大的市场空白亟待填补。

2020年初,发改委和生态环境部发布了《关于进一步加强塑料污染治理的意见》。7月,九部委联合发布《关于扎实推进塑料污染治理工作的通知》,详细规定了细化标准。从“限塑令”到“禁塑令”,只是一字之差,显示了政府对于推进“可降解塑料”的决心。

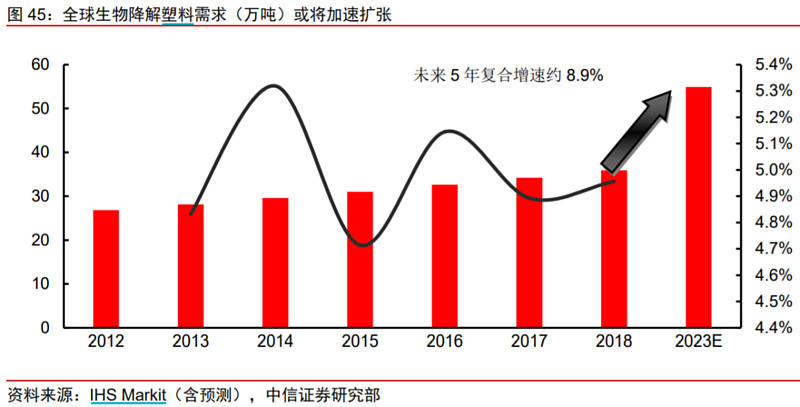

在此背景下,京沪浙川琼等多省市纷纷制定“禁塑”时间表,宣布“限塑”的省市就更多了,推动可降解塑料的市场需求爆发。基于中性假设下,中信证券预测2025年国内可降解塑料的需求量将达到213万吨,远期替代规模超500万吨,市场空间巨大。

此中,最早贯彻“绿水青山就是金山银山”理念的浙江,更是禁塑排头兵,计划到2020年底,率先在部分地区、部分领域禁止、限制部分塑料制品;全省塑料垃圾实现“零填埋”。到2023年底,所有设区市及50%的县(市、区)完成“无废城市”建设。相关负责人表示,相比国家要求,浙江“治塑”工作总目标、任务单、时间表比全国提前了两年。

与此同时,浙江还配套出台了政策利好,9月11日,省发改委联合9部门共同制定的《关于进一步加强塑料污染治理的实施办法》提出:可降解塑料和产品生产骨干企业扩能项目优先列入省重点项目和重大产业项目,重点解决用地、用能等要素资源。

据对全生物降解塑料市场需求的不完全统计,浙江每年至少拥有200万吨的需求。而根据长鸿高科与中科启程的协议,长鸿高科在浙江省界区域内独家享有PBAT树脂聚合技术,用于生产和销售PBAT树脂产品。

公司在互动时也透露,国内主要生产企业包括金发科技、蓝山屯河、金晖兆隆等,且其产能并不大。根据扬州惠通科技股份有限公司调查研究,目前产能最大的蓝山屯河也只有 6.7 万吨,长三角地区并无大的供应商。长鸿高科坐拥60万产能,实际上成为浙江唯一的PBAT可降解塑料供应商。由此可以看出长鸿高科的前瞻性,不仅踩准“禁塑”风口,还以其地域优势抢占浙江省这一大块蛋糕。

03

PBAT竞争格局良好

任何一种新技术、新材料的市场化过程,就是成本和价格逐渐走低,逐渐替代老产品的过程,PBAT也不会例外。

毋庸置疑,PBAT作为一种新材料,初期成本会比较高,从需求端来看,价格可能会制约可降解塑料的市场推广。

但我们可以拆分成3个方面来看:1)未来PBAT的成本会不会降低;2)PBAT与其他技术路径相比有何优势;3)长鸿高科的PBAT有何独特竞争力。

首先来看PBAT的未来成本。天风证券做过一个很有意思的研究,认为可降解塑料与光伏行业的发展路径大概率相似:①二者均为环境问题的有效解决方案;② 行业发展初期市场需求水平低、未来潜在市场空间大;③ 初期高生产成本阻碍推广,很依赖国家政策支持。

实际上,近年来的光伏、汽车尾气、新能源车,启动之初无不是靠政策驱动,收效亦很明显。对照来看,2013 年全国补贴政策大范围落地后,光伏行业进入高速发展期;全国性禁塑限塑政策落地在即,亦是对可降解塑料最大的政策利好。

此外天风证券还测算,PBAT目前的生产成本约为8502元/吨。随技术迭代,极限假设下,PBAT单位成本有望与 PE基本持平,或稍高一点。考虑到 PBAT的实用性和生物降解性,届时将会发生明显的市场替代。仅外卖、快递、农膜三个领域市场需求将达154.53万吨。若该政策目标在 2025年完成,可降解塑料市场2018-2025年间 CAGR将达67%,这一增速在成熟领域是相当罕见的。

技术路径竞争方面,目前可降解塑料主要分为生物基类、石油基类。

生物基类主要是 PLA 聚乳酸这种聚合物,原料主要来源于玉米、小麦、甘䉀等农作物,产品价格高,目前国内PLA进口量达到2.5万吨。当前金丹科技在该领域进行布局,募投项目包括“年产1万吨聚乳酸生物降解新材料项目”。

石油基类路径里,目前 PBAT在生产降解材料中成本最低,主要玩家有长鸿高科(规划60万吨)、金发科技(12万吨)、瑞丰高材(6万吨)等,长鸿高科凭借规模优势及浙江区位优势,有望占据相当大的市场份额。

从成本角度看,PBAT的成本显著低于PLA。根据天风研究,PBAT规模化后成本将显著降低,约为PLA的一半水平,其技术路径更为先进。长鸿高科也曾透露,目前 PLA 主要作为类似 PBAT 生产终端产品过程中的添加剂改性的作用,二者不是完全竞争关系,而是一种相互协同关系。

再谈长鸿高科与同业的竞争优势,一体化生产模式是其杀手锏。

对此问题,长鸿高科在一次调研中表示,从终端市场的角度来看,由于公司一体化产业园可以实现配套下游的薄膜、塑料袋等终端产品生产,因此,最终的终端产品价格可以达到非一体化产业公司的一半左右。

另外,由于PBAT要求固体化运输,一般的生产厂家购买后需高温溶解,但一体化生产则意味着在PBAT生产出来后、固体化之前就进入了下道工序,节省了大量的能耗、运输成本及中间厂商所赚的利润;加之规模化优势,最终的终端产品价格相比传统塑料袋将处于正常价格区间。由此,公司有望凭借一体化优势抹平成本增加的不利因素,带来价格优势,领跑PBAT市场。

通过以上分析不难看出,

1)可降解塑料降维打击传统塑料;

2)PBAT技术优于PLA技术;

3)长鸿高科通过一体化生产,产能规模及价格均优于同业。

04

“橡胶黄金”国产替代空间大

长鸿高科除了正在发力的PBAT领域外,公司还是国内主要的苯乙烯类热塑性弹性体(TPES)供应商,生产被誉为 “橡胶黄金”的高端产品。其应用之广,国产替代空间之大,也是超出很多人想象。

长鸿高科当前核心产品主要包括SBS(丁二烯嵌段)和SEBS(SBS的氢化产品)系列苯乙烯类热塑性弹性体,当前拥有15.5万吨SBS/SEBS产能,位居国内第三。

据统计,当前全球橡胶需求近3000万吨,但加工过程高能耗、高污染和制成品难改性、难回收,限制了其发展。热塑性弹性体(TPE)是性能优越的传统橡胶替代品,历来需求增速为全球GDP增速两倍。Freedonia 集团统计,中国TPE市场消费量约占全球的36%,年均复合增长率有望保持 8%~10%左右,是全球增长最快的国家之一。

长鸿高科主营的苯乙烯类热塑性弹性体(TPES),是最主要的TPE品类,需求占全部TPE的40%左右。TPES与传统橡胶或PVC材料相比,主要特点是环保无毒,具有良好的弹性和粘结强度。

长鸿的下游客户包括东方雨虹等公司,覆盖了地面铺装材料、防水卷材、包覆材料、玩具、医疗卫生、化妆品等多个领域。很多年轻人都喜欢的椰子鞋,鞋底部分用的就是TPES材料;女生使用的化妆品,为了增强附着性,也会添加部分这种材料。

塑胶跑道是容易被忽视的一个TPES增量市场。最近几年,“毒跑道”受到极大关注,因其往往用传统材料制作,气味刺鼻不环保,经常导致学生头晕流鼻血,甚至诱发更严重疾病。为此,2018年教育部印发了《关于加强中小学合成材料面层运动场地建设管理的通知》;2019年,国家市场监管总局牵头对塑胶颗粒、胶水原料等进行重点抽查。

塑胶跑道是大中小学、篮球场、体育场馆的基础硬件,而且需要定期更换(学校一般只能在寒暑假进行跑道更换)。《关于加快发展体育产业促进体育消费的若干意见》要求,2025年人均体育场地面积达到2平米,方正证券预计,体育场塑胶跑道未来年均行业规模增长134亿,而学校塑胶跑道未来行业空间为1675亿。

由于TPES材料安全环保零污染,完全符合国际田径要求,而且施工方便,不用等放假期间。当前越来越多塑胶跑道、步行道使用这种材料。从市场规模和替代效应来看,长鸿高科在这一块的营收甚至有望达到上市体量。

长鸿高科拥有TPES所有主要品类的自主知识产品,目前正投资建设7.5万吨SBS、2万吨SEBS、2万吨高端SIS/SEPS(异戊二烯嵌段及其氢化产品)产能。

目前我国TPES的生产格局处于多寡头模式,主要生产的都是以较普遍的SBS为主,TPES中的高端产品SEBS、SEPS、SIS被誉为“橡胶黄金”,具有高技术性、高壁垒性,主要依靠进口。

目前,中石化巴陵分公司、台橡(南通)实业、长鸿高科三家企业 SEBS 的市场份额,占总体市场的 80%以上,呈现出“寡头垄断”的竞争格局。

SEPS生产工艺技术要求高,是TPES产品中生产难度最大的品种,目前,全球SEPS热塑性弹性体生产企业仅有几家。2017年以前,我国SEPS产品一直全部依赖进口,直至2017年巴陵石化SEPS项目的投产,才实现了对进口产品的部分替代。长鸿高科的2万吨/年SEPS技改项目正处于建设期,顺利投产后将成为第二家具有SEPS产业化能力的企业。

从数据来看,长鸿高科的产品受下游认可度高,2020年第三季度经营数据显示,公司的SBS产销量达到99.5%。疫情期间,公司的开工率显著高于同行平均水平,化工企业理论最大开工率为91%,长鸿高科的开工率保持在85%以上,这也可看出公司在TEPS领域的重要性。

受益于市场的不断扩大,长鸿高科近年的业绩也保持有序增长。2017-2019年,公司营收分别为4.9亿元、10.2亿元、11.57亿元,净利润分别为6946万元、18117万元、21517万元,呈现明显的逐年增长态势。

今年在疫情的背景下,公司前三季度实现营收8.84亿元,较上年同期增长21.41%;归母净利润1.57亿元,同比增长近33%;其中三季度单季营收3.15亿元,同比增长近43%;基本每股收益0.38元,同比增长超31%。

此外,长鸿高科的上市募资,还将用于25万吨/年溶液丁苯橡胶扩能改造项目,扩充产业链,新增利润点。2019年,食品级溶聚丁苯橡胶产量为197.67吨,销售收入为294万,尚处于起步阶段。公司在投资者交流中透露,该扩能改造约在2021年春节后开启施工,明年有望继续贡献增量。

05

董事长是研发专家

总的来看,未来的业务版图中,长鸿高科将形成TPES和PBAT二个主线,双轮驱动。由于这二块业务具有高成长性,技术具有高壁垒,市场需求非常大而供给受限,因此未来相当长时间内长鸿高科都是“朝南坐”,产能规模提升越大,带来的利润也越丰厚。

大家知道,最近A股出现了不少黑天鹅事件,细究之下,公司领导人的性格、能力原因占了很大比重,“投企业首先是投人”堪称至理名言。长鸿高科的业务布局无疑很好,但要长期持有的话,还是需要先了解一下公司实控人、董事长陶春风。

长鸿高科的业务,跟陶春风是相当的“专业对口”。他毕业于广州石油化工学院,在中石化镇海炼化有十余年基层工作经验,他同时也是一个“技术控”,曾研发出纳米级食用和医用类特种橡胶,强于海外同行;还在国内石化核心刊物发表论文10余篇,研发创造的几个技术革新在石化行业广泛应用。

陶春风后来创业成立宁波科元,将大宗化工产品深加工转化为高档溶剂和化学清洗剂,在国内化学清洗剂供应商名录中坐上了头把交椅,连富士康都是忠实用户。其独创的空心免充气轮胎,还拿下了摩拜单车上亿元的订单。

可以说,陶春风有一颗“创新”的心,而且他在业内沉浸了大半辈子,更能敏锐感知什么产业和技术是最有前途的。那么,我们不妨对公司布局的PBAT项目报以更多信任和期待。

06

双轮驱动带来业绩爆发

对于长鸿高科未来的业绩,中信证券化工首席分析师王喆给出的测算是,PBAT项目一期首批10万吨最快有望于2021年建成投产,投放后有望带来4.5亿元/年的业绩增量,远期60万吨产能投放后有望增厚业绩24亿元以上。此外,公司拟投放的高端TPES产能和可降解PBAT产能,有望推动公司2021、2022年业绩翻倍,并于2022年以后持续高速增长。

综合考虑分部估值和远期目标市值折现方法,中信证券给予公司一年内目标价45元,对应2020-2022年PE分别为73/36/17倍,长期持续看好公司业绩高速成长和股价表现,给予“买入”评级。

然而,股价长期来看是称重机,但短期仍是投票机。受低迷的市场情绪和“利好出尽”的传统博弈思维影响,最近长鸿高科的股价调整了30%+,上周五报收于26.08元,距离中信的目标价还有相当大距离。

按照中信证券的业绩预测(2020-2022年母净利润分别为2.82/5.72/12.07亿元),当前股价所对应的2020年估值为42.75倍,对应2021年估值20.86倍。如今2020年眨眼即逝,我们进行估值切换的话,那么20倍估值实在太便宜了。

有人不免认为,长鸿高科的业务跟化工业关系密切,是一只周期股,业绩可能会起伏很大,没法给予高估值,或者说没有长期持有的价值。

非也。

把跟化工沾边的就视为周期股,这种“贴标签”的做法太武断了,不然就无法解释万华化学为何是长牛股,跟长鸿高科业务类似的金发科技,最近也创下了历史新高,市值434亿元(长鸿才120亿)。

通过以上分析,大家应该看到,长鸿高科并非处于基础化工行业,提供的更不是低门槛的产品,不管是TPES还是PBAT都是高端新材料,技术壁垒高,国内根本没有几家公司能做,呈现寡头竞争的格局。而且下游市场大,在中美争端、国产替代的大背景下,高景气度将长期延续。

正如芯片一样,海外已经步入成熟期,但在中国却是高成长股,足以驱动业绩持续爆发,支撑起较高估值。对照新材料来看,光威复材对应明年的估值是60倍,金丹科技是65倍,彤程新材是40倍。相形之下,长鸿高科2021年20倍的估值,无疑是大大低估了。

需要提醒一下大家的是,市场不会长期对错误的定价视而不见。长鸿高科虽然是次新股,但已吸引力很多机构关注。据披露,公司近期已有6次机构前来调研,平安证券、重阳投资、兴全基金等几十家知名机构均出现在名单中。未来公司股价的定价权,估计也将转移到机构手中,成为一只慢牛股。

有理由相信,随着公司双主业推进,尤其是“禁塑令”政策驱动PBAT快速渗透,未来几年公司业绩将超常规爆发,成就一只高成长股。我们只有深刻理解公司的业务布局,才能在短期调整中看穿通向未来的迷雾,把握这个高确定性的投资机会